[기업분석] 네이버

네이버가 6월 1일부터 유료 서비스 네이버플러스 멤버십을 시행했습니다.

네이버의 구독경제 과연 성공할 수 있을까요?

지금부터 하나씩 짚어보도록 하겠습니다.

이 서비스는 한 달 무료, 이후 월 4,900원에 제공 되는데, 쇼핑 적립금은 월 20만원까지 5% 적립이 가능하고, 아래 다섯 가지 서비스 중 네 가지를 선택할 수 있습니다.

▲네이버 음악(바이브) 300회 듣기 ▲네이버 쿠키(웹툰·시리즈) 20개 ▲영화/방송 월 2편 다시보기 ▲네이버 클라우드 100GB 이용권 ▲오디오북 3000원 할인 쿠폰입니다.

본론에 들어가기 앞서 한국 검색시장 현황과 한국의 주요 앱 다운로드 현황을 살펴보겠습니다.

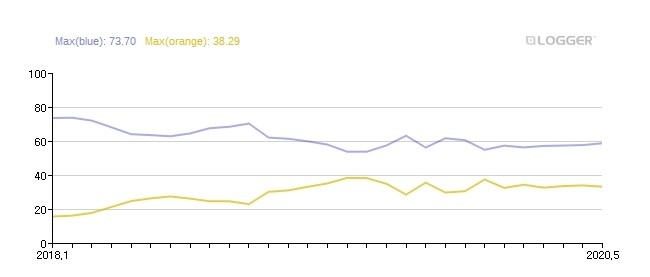

구글 트렌드 분석에 따르면 네이버 검색 관심도는 2012년 8월 100으로 정점을 찍고 2016년 8월 48, 2020년 6월 29로 감소 했습니다.

동일한 기간 다음은 36, 24, 11로, 구글은 6, 14, 17, 유튜브는 2, 12, 23, 카카오는 2, 1, 3으로 검색 관심도가 변화 됐습니다.

보시는 그래프와 같이 최근 1년 간 네이버 트렌드 결과에서도 구글과 유튜브의 약진이 눈에 띕니다.

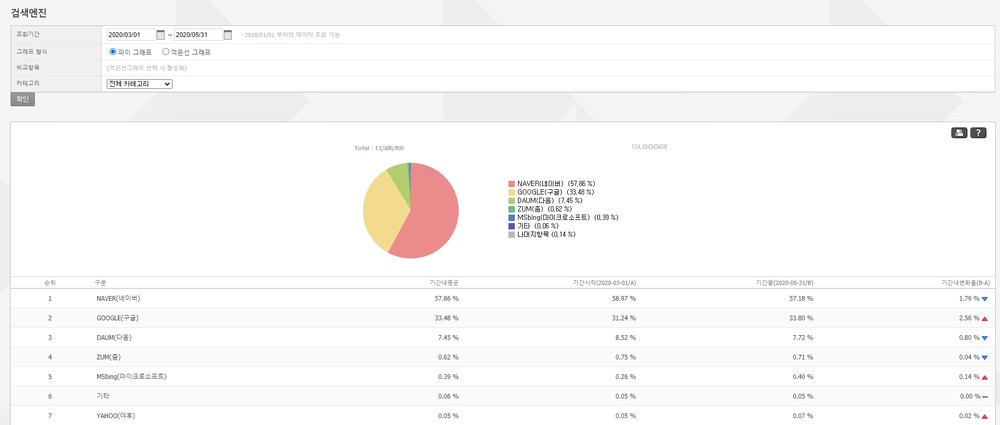

로그분석 사이트 인터넷트렌드에 따르면 네이버와 구글의 검색시장 점유율은 시간이 지날수록 점차 좁혀지는 모습입니다.

최근 3개월(3월~5월) 간 검색엔진 점유율은 네이버 57.86%, 구글 33.48%, 다음 7.45% 순으로 나타났습니다.

한국 검색시장은 네이버가 여전히 시장에서 상당한 영향력을 행사하고 있지만 최근 몇 년 사이 구글이 격차를 빠르게 좁히는 양상입니다.

다음으로 모바일 애플리케이션(이하 앱) 다운로드 현황을 보면, 지난해 대한민국 모바일 앱 사용자 순위는 카카오톡, 유튜브, 네이버, 밴드, 쿠팡 순으로 집계되며, 6월 10일 기준 구글플레이와 애플 앱스토어 앱 다운로드 현황(게임 제외)은 보시는 그래프와 같이 틱톡과 당근마켓, 넷플릭스 등의 약진이 눈에 띕니다.

일련의 정보를 종합하면 네이버의 경쟁자를 규정짓는 건 이제 의미가 없어 보입니다.

특히 이번에 새롭게 시작한 네이버플러스 멤버십 서비스는 쇼핑, OTT(Over The Top), 음원서비스 등 자사의 서비스를 패키지로 제공해 '가두리 전략(Walled Garden Strategy)'을 더욱 공고히 하려는 심산으로 보입니다.

최근에는 Expert라는 새로운 카테고리를 선보였는데, 불특정 다수가 답변을 달던 지식IN 서비스와 달리 분야별 전문가와 개인 또는 기업을 연결하는 B2B2C 모델을 지향하는 듯 보입니다.

법률 서비스 선진화 및 대중화를 모토로 2012년 서비스를 시작한 법률상담 플랫폼 '로톡'은 네이버 Expert 서비스에 직접적인 타격을 받을 것으로 예상됩니다.

그러니까 네이버는 시장 우월적 지위를 바탕으로 분야를 막론한 문어발식 사업 확장에 나서는 모양새입니다.

더군다나 이번 네이버플러스 멤버십과 네이버통장을 연계해 두 상품에 모두 가입하는 회원에게는 연 3% 이자라는 파격적인 혜택까지 내걸었는데, 자사 플랫폼에 고객을 묶어 두는 '락인(Lock in)' 전략에 상당한 주안점을 둔 것으로 보입니다.

하지만 네이버의 바람대로 구독경제가 큰 성공을 거둘지는 미지수입니다.

오픈서베이가 발표한 소셜미디어와 검색포털 리포트 2020에 따르면 여전히 네이버의 검색시장 점유율은 압도적으로 높습니다.

하지만 조금 더 다양한 관점에서 데이터를 들여다 보면 페이스북, 인스타그램, 트위터, 유튜브 등이 기존 포털 사이트의 정보 탐색 기능을 일부 대체하며, 그 비중이 점차 높아지는 추세입니다.

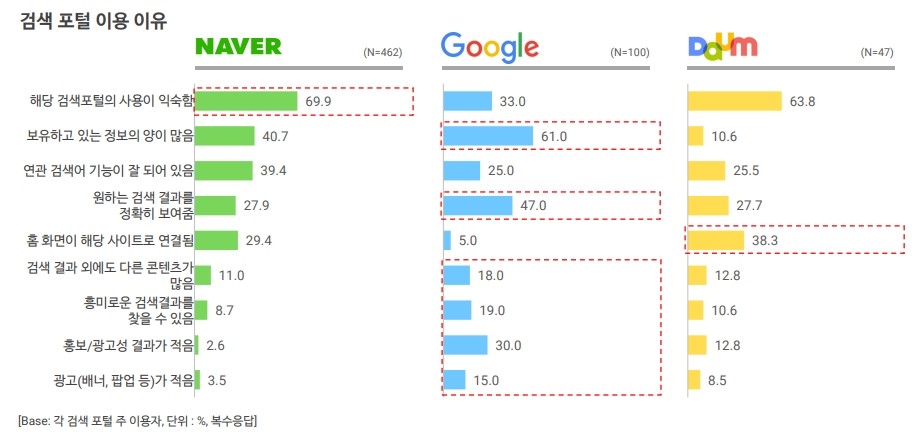

또한 네이버 포털을 이용하는 이유에 대해서 69.9%의 응답자는 '해당 검색포털의 사용이 익숙하기 때문'이라고 응답한 반면, 구글은 '보유하고 있는 정보의 양이 많기 때문'이라는 응답자가 61%로 가장 높았습니다.

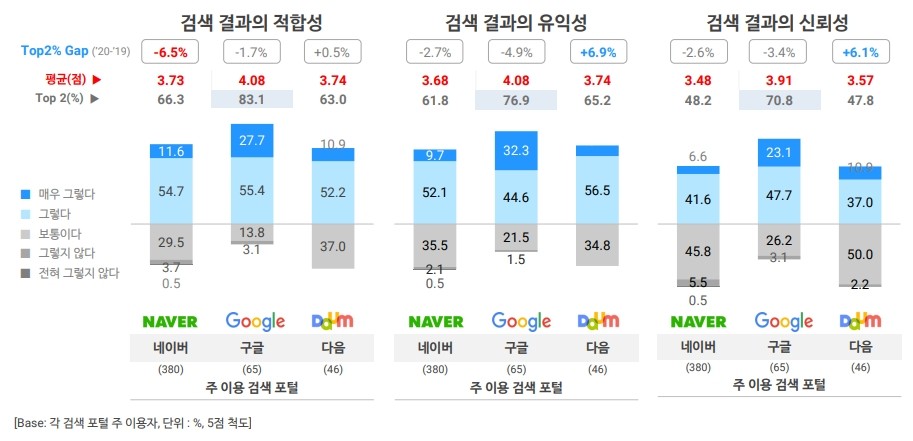

특히 '원하는 검색 정보를 정확히 보여주기 때문'이라는 응답자는 네이버 27.9%, 구글 47%로 큰 차이를 보였습니다.

검색 결과의 적합성, 유익성, 신뢰성 측면에서도 네이버는 구글에 비해 모든 영역에서 경쟁력이 낮은 것으로 나타났습니다.

네이버 앱 개편 이후 사용자들의 최근 평가 역시 대부분 부정적입니다.

그러니까 네이버를 이용하는 주된 이유가 '익숙함' 때문인데, 앱 개편 이후 많은 사용자들이 불편을 느끼고 있는 아이러니한 상황입니다.

여기다 구글에 비해 검색 정보의 '양'과 '신뢰성' 측면에서 모두 밀리고 있으며, 유튜브나 인스타그램, 트위터 등이 정보 검색 기능 일부를 대체하면서 네이버를 위협하는 모습입니다.

뿐만 아니라 위치 기반으로 지역 주민 간 중고거래 앱으로 급속한 성장을 보이는 '당근마켓' 역시 이용자 위치를 기반으로 지역 커뮤니티를 형성하고, 일종의 지역 포털 역할을 함으로써 네이버 광고사업에도 상당한 영향을 줄 것으로 보입니다.

그럼에도 네이버의 영향력을 쉽게 무시할 수는 없습니다.

트위터에 '네이버 멤버십'을 검색한 최신 결과를 보면 우호적인 글이 많습니다.

특히 소비자들은 멜론을 비롯해 넷플릭스, 유튜브 프리미엄, 왓챠, 쿠팡 등 다양한 형태의 구독경제를 충분히 경험한 터라, 네이버 유료 서비스를 큰 거부감 없이 받아 들일 것으로 예측됩니다.

올해 1분기 실적 또한 매출액 1조7320억, 영업이익 2214억, 당기순이익 1348억원으로 '파죽지세'의 성장을 이어 갔습니다.

이는 전년 동기 대비 각각 14.64%, 7.39%, 53.99% 증가한 수치입니다.

증권가의 전망도 밝습니다.

안재민 NH투자증권은 9일 네이버 목표주가를 28만원에서 33만원을 높여 잡았으며, 투자의견을 매수로 유지했습니다.

안재민 연구원은 "네이버가 상반기 코로나19 사태에도 온라인 상거래를 기반으로 양호한 성장세를 보였다"며 "하반기 소비경기가 회복되면 더 큰 성장을 이룰 것"이라고 말했습니다.

어쨌거나 네이버가 새롭게 시작하는 멤버십 서비스가 순항할지, 난항을 겪을지 아직은 섣부르게 판단하기 어려워 보입니다.

새로운 도전을 시작한다는 측면에선 분명 의미가 있기 때문에 국내 토종 포털의 새로운 도전을 관심있게 지켜보겠습니다.